合金:产区结算电价下调,节后首日合金大跌

来源:广发期货研究 证监许可【2011】1292号

徐艺丹 F03125507 2025年5月6日 星期二

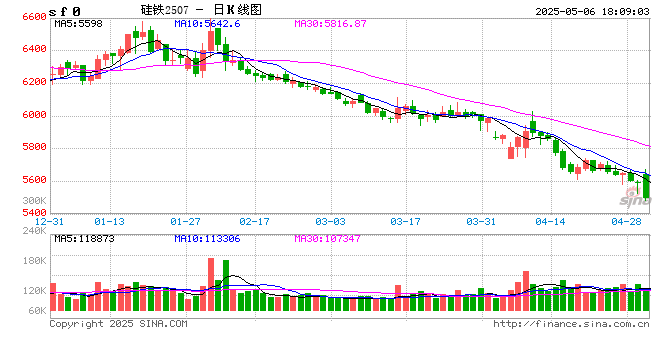

今日行情:今日硅铁及锰硅大幅下跌,盘面增仓,截止收盘,硅铁主力合约对前一交易日收盘价下跌3.43%,最终收于5398元/吨,锰硅主力合约对前一交易日收盘价下跌3.34%,最终收于5560元/吨。现货方面,工厂基本封盘不报,观望情绪浓,6517锰硅北方市场价格在5550-5650元/吨,南方市场价格5550-5650元/;72硅铁自然块现金含税出厂5400-5500元/吨左右,75硅铁价格报6000-6050元/吨左右。

4月宁夏结算电价大幅下调,合金成本下移

今日盘面大跌,系宁夏4月电价结算,整体电价水平环比降幅在0.02-0.06元/度,电价集中在0.34-0.41元/度。一方面,宁夏在4月开展电力现货市场第五次结算试运行工作,4月1日至4月30日开展实际结算;另一方面,宁夏生产厂家受需求相对疲软、供应偏高影响,4月纷纷开展避峰生产,平电及峰电购电量下行,电力整体供需宽松,叠加现货市场试运营,致使电价下滑。由于厂家生产情况的差异,4月不同厂家结算电价差异也较大,若按照电价下调0.02-0.06元/度水平来看,硅铁成本端将下移160-480元/吨不等。另外,4月青海部分厂家结算电价水平亦有下滑。后市来看,宁夏5月并没有开展电力现货市场结算运行,电价变动仍具有不确定性,需进一步跟踪相关数据。

硅铁供需格局改善,成本端变动占主导

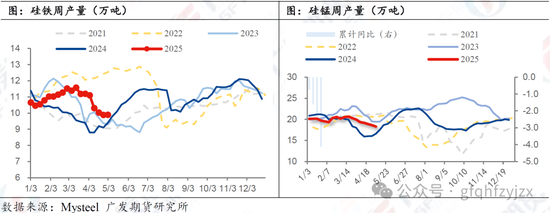

4月硅铁供需关系有所改善。受需求疲软及供应维持高位水平的影响,硅铁厂家库存压力较大。4月后厂家减产速度明显加快,硅铁周产自月初的11.1万吨下滑至9.89万吨,4月硅铁产量44万吨,同比下滑12.5%。具体来看,主产区大面积减产,陕西及甘肃地区产量环比降幅均超20%,青海下降18%,宁夏下降8%,内蒙下降5%。减产后,硅铁周度供需差缩小,同时厂库止增转降,但库存绝对值仍处于相对高位,供应压力已逐步得到缓解。因此供需矛盾缓解后,成本端变动成为影响硅铁价格的核心因素。因此宁夏结算电价下调,致使硅铁价格再度下行。

锰硅供需矛盾仍需缓解,成本亦难言见底

4月锰硅产量同样大幅下滑。钢联数据显示,4月锰硅产量80.6万吨,环比下滑10%。具体来看,广西、宁夏及内蒙减产幅度较大,贵州由于电价优惠产量环比有所增长。尽管锰硅炼钢需求维持韧性,但前期供应相对于需求边际增长过快,锰硅减产后库存并未出现下滑,整体供需矛盾缓解有限。成本端,锰矿供应回升,国内到港量走高,4月后锰矿库存止降转增,尽管库存绝对值依旧偏低,但供应增加叠加下游锰系合金减产,使得锰矿供需宽松格局明显,5月海外矿山外盘报价均有所回落。叠加South32澳洲业务将恢复销售,对锰矿供应格局仍有冲击。结合锰矿发运情况预估后续到港,未来一段时间,国内锰矿到港量仍将维持高位。

综合来看,今日盘面下跌主要受宁夏4月结算电价大幅下调所致,但是5月并非采用电力现货结算,政府对于电价补贴情况也需进一步关注,5月电价或有可能恢复前期水平。长期来看,绿电使用比例抬升、电力现货市场交易改革以及装机容量增长下,电力市场供需格局趋于宽松,合金成本仍有下移空间,政策层面影响仍需关注。合金供需来看,硅铁供需矛盾有所改善,但锰硅仍有减产定价需求,同时锰矿成本端亦难言见底。短期合金价格或将继续维持震荡偏弱格局。